热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

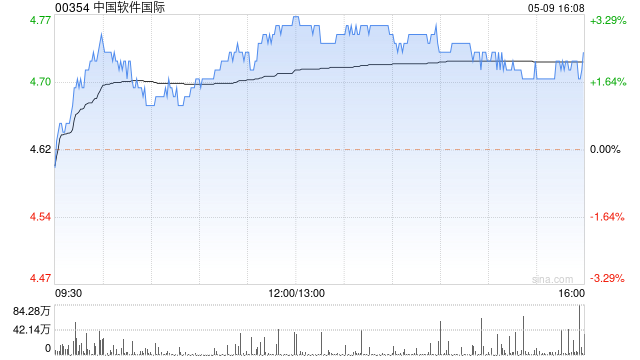

中金发布研报称,督察中国软件海外(00354)中性评级,探究行业估值核心开荒,上调意见价31%至5.5港元(基于17倍2025年市盈率)。公司当今交游于15.9倍市盈率,对应9%上行空间。鉴于头部客户需求开释及新业务确收节拍不笃定性尚存,该行下调2025年收入预测5.4%至175亿元;探究头部客户价钱压力或渐渐消化,督察2025年归母净利润预测基本不变。引入2026年收入180亿元和归母净利润8.88亿元。

中金主要不雅点如下:

2024年全年功绩低于商场预期

中软海外公布2024年全年功绩:收入同比下滑1.0%至169.5亿元,略低于商场预期,主要系基石业务开荒默契慢于预期;归母净利润同比下滑28.7%至5.04亿元,低于商场预期,主要系坏账拨备增多以及政府接济少于预期。

基石业务渐渐筑底,AI交易化效果初显

2024年全年,公司1)基石业务收入同比下滑约9.5%。申诉期内,公司平均职工东谈主数约7.25万东谈主,同比下跌4.6%;凭证功绩公告,公司职工范畴已于2024年下半年头始回升,为2025年基石业务筑底企稳提供保险;2)云智能业务收入同比增长约13.4%,收入占比同比提高5.5个百分点至43.6%。2024年,公司积极布局算力、云边端模子部署及诓骗的全栈AI业务,全面加快“1+3”(智能云底座加

AIoT、AIGC、ERP

三大标的)业务阵型AI化升级。据功绩会,2024年全年公司全栈AI居品与处事收入达9.57亿元,占总收入比例达5.6%。此外,公司在香港商场拓展获取积极收效。凭借灵巧园区及灵巧场馆的工夫累积和录用才气,公司手脚香港启德体育园新一代灵巧场馆诓骗系统的核心承建商之一,为启德体育园提供了包括指令中心、物理安全、客流统计、样式预定料理等场景诓骗在内的灵巧场馆笼统处置有操办。瞻望2025年,料理层于功绩会暗示,全年公司收入有望回反正向增长。

利润率亟待改善

2024年全年毛利率为22.1%,同比下跌1.3个百分点,主要系1)公司在鸿蒙、ERP等领域政策参加加大,2)2023年下半年以来的彭胀策略对公司举座订价产生一定影响。归母净利率为3.0%,同比下跌1.1个百分点,主要系毛利率下滑影响。瞻望2025年,跟随公司收入渐渐筑底企稳、新兴业务盈利才气改善、东谈主员产能及料理遵循进一步提高,该行揣摸公司毛利率及归母净利率有望和缓开荒。

风险教唆:宏不雅经济疲弱;新业务默契不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 开云kaiyun

Powered by kai云体育app官方登录入口(中国)官方网站 IOS/安卓通用版/手机版 @2013-2022 RSS地图 HTML地图